おはようございます。さにーです!

もうすぐ春ですね!

さにーの家のベランダからお隣さんの広いお庭が見渡せますが、最近梅の花が咲いてきてとてもきれいです。

早く空気も財布も暖かくなってほしいですね。

今年はお花見したい。

さて今日は「【FPが教えます】あと少し!2022年からの法改正によるiDeCoの主な変更点3つ」

というタイトルでお話します。

ポジティブなルール変更ですので、よく理解しておきましょう。

この記事を読めば、今回の法改正の主な変更点と、今後のiDeCoと企業型DCの運用方法について理解できます。

目次(クリックすると自動で飛びます)

法改正の背景

今回はiDeCoについての解説となりますが、2022年4月から年金法が改正されます。

年金法改正の理由は、少子高齢化により年金制度ががもたなくなっているからです。

1990年時点では65歳の高齢者1人を20歳~64歳の現役世代5.1人で支えていました。

2030年時点では65歳の高齢者1人を20歳~64歳の現役世代1.7人で支える。

2060年時点では高齢者1人に対し現役世代1.2人で支える。

と予測されています。

高齢者一人を、現役世代が一人で支えることとなります。

これでは年金制度ももちません。

平成16年に「マクロ経済スライド」という仕組みが導入されました。

名前は何だかかっこいいですが、合法的に年金額をカットできる制度です。

年金の財源(社会保険料、積立額、税金)と年金給付額がバランスを取るようになっています。

単純な表現ですが

年金財源100の時、年金給付額100とすると

年金財源80の時、年金給付額80に減額できるという制度です。

つまり年金給付額を合法的に減らすことができる制度です。

ただこの制度のおかげで、年金制度が改悪することはあっても破綻することはありえません。

では年金給付額が減らないようにするにはどうすればよいでしょうか?

その為には、社会保険料を払う人を増やすことですね。

女性や高齢者にも継続して働いてもらうという方法です。

年金財源は増えるし年金支給を遅らせることができます。

これが今回の年金法改正の背景です。

日本の年金制度について解説

iDeCoとは、個人型確定拠出年金の英語表記を略したものです。

individual-type Defined Contribution pension plan

の頭文字を取って、iDeCo。

イデコって名前、なんとなくかわいらしくてさにーは好きです。

いで子ちゃんって感じです。

皆さんはどうですか?

日本語名の「個人型確定拠出年金」のままだと、何だか仰々しくてイメージも湧きにくいですね。

分解すればもう少しわかりやすくなります。

個人型・・国や企業ではなく自分で用意する。

確定拠出・・毎月確定(決まっている)した金額を拠出(掛金)する。

年金・・60歳以降に受け取れる年金制度。

iDeCoは個人型確定拠出年金(個人型DC)と言われますが、企業型確定拠出年金(企業型DC)というものも存在します。

企業型・・企業が準備してくれて、従業員が加入する。

確定拠出・・毎月確定(決まっている)した金額を拠出(掛金)する。

年金・・60歳以降に受け取れる年金制度。

iDeCoや企業型DCを理解する為に、日本の年金制度についても説明します。

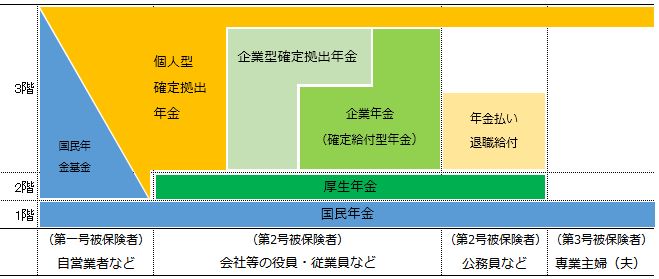

日本の年金制度はよく3階建てに例えられます。

1階部分は国民年金

2階部分は国民年金基金や厚生年金

3階部分は企業年金(企業型DC:確定拠出年金、企業型DB:確定給付年金など)や個人年金(iDeCo、個人年金保険、国民年金基金など)

1階の国民年金は20歳~60歳までの日本国民は全員加入しています。

2階から職業によって違います。

自営業者などは国民年金基金。

サラリーマンや公務員は厚生年金に加入します。

厚生年金も国民年金と同様、企業に勤めている方は自動的に加入しています。

iDeCoや企業型DCは、3階部分に該当します。

自助努力の部分で、加入しているかどうかで、将来受取れる年金額に大きく差が出る部分です。

iDeCoの主な変更点3つ

2022年からの主な変更点は以下の3つです。

- 2022年4月~ iDecoの受給開始年齢が75歳まで延長

- 2022年5月~ iDecoに加入できる年齢が65歳まで拡大

- 2022年10月~ 企業型DCの加入者もiDecoに加入できるようになる

順番に見ていきます。

現状:運用したiDeco資産は、60歳~70歳までに受取開始

2022年4月~:運用したiDeco資産は、60歳~75歳までに受取開始

これは、国民年金の繰下げ受給が75歳までに変更される為、それに合わせた形となります。

最近は60歳で一度定年を迎えた後も、再雇用で働かれる方が多いです。

再雇用で収入が継続する為、60歳で受取らずに運用指図者として継続運用を選択される方もいます。

現状は70歳まで運用指図者として運用できましたが、2022年4月からは75歳まで延長されます。

運用期間が延びればその分利益の拡大が期待できますね。

注意:加入者として商品を購入できるのは現状60歳。2022年5月以降は65歳。

現状:60歳未満のみ加入できる

2022年5月~:65歳未満に拡大

先ほども出てきたように、60歳定年後も再雇用で働く方が多いです。

そのような方の為に、加入年齢の延長が拡大されました。

もちろん掛金は所得控除の対象になります。

効率的に資産構築ができ、メリットの多いiDeCoにプラス5年間加入できる。

これは純粋にメリットありですね。

1点注意です。

継続して加入者となる為には、国民年金への加入が条件となります。

国民年金は全員加入しているんじゃないの?

正解です。しかし国民年金への加入義務は60歳までです。

60歳以降は加入義務がない為、任意加入をしなければ国民年金に加入できません。

ですが再雇用中は引続き第2号被保険者となるので、国民年金への任意加入手続きが不要になります。

以下ご参照ください。

第1号被保険者:国民年金の未加入期間がある際に任意加入すれば国民年金に加入していることとなる。

第2号被保険者:60歳以降も再雇用で働けば第2号被保険者となり厚生年金に加入。自動的に国民年金に加入。

第3号被保険者:国民年金の未加入期間がある際に任意加入すれば国民年金に加入していることとなる。

現在:企業型DC加入者はiDecoとの併用が実質不可(会社の規約変更が必要)。

2022年10月~:併用可

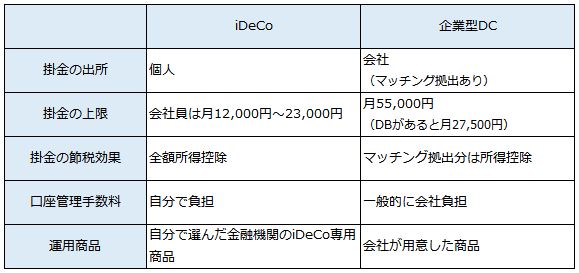

企業型DCとイデコの比較を見ていきます。

iDeCoと企業型DCの特徴やメリット、デメリットについてはこちらのブログでまとめてあります。

あわせてご確認ください。

【知らないと損!】企業型DCとiDecoの違いって何?マッチング拠出って利用すべきなの?FPが教えます

【知らないと損!】企業型DCとiDecoの違いって何?マッチング拠出って利用すべきなの?FPが教えます

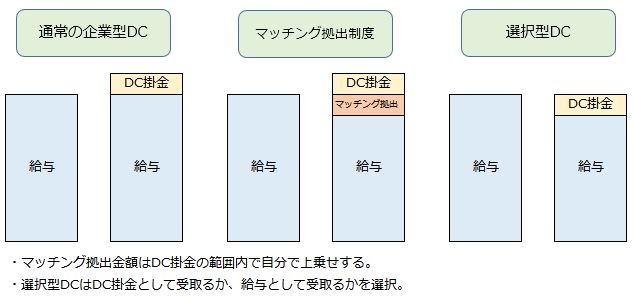

企業型DCは大きく分けて3種類あります。

通常の企業型DC:会社が、給料に上乗せしてDC掛金を拠出していくれる。

マッチング拠出制度:通常の企業型DCにプラスして、規約で定めていれば利用できる。DC掛金にプラスして、給与からマッチング拠出分を上乗せして拠出できる。上限は会社のDC掛金まで。

選択型DC:最近増えてきた制度。従業員は加入してもいいし加入しなくてもよい。給料として受取るか、DC掛金として受取るかを選択できる。

では実際2022年10月以降はどうするか?

各DC制度毎に対応方法を見ていきましょう。

原則誰でも同時加入が可能となります。

余裕がある方はiDeCoとの併用を検討してきましょう。

併用の場合掛金ですが、企業型DC掛金+iDeCo掛金は、55,000以内かつiDeCo掛金20,000円以内となります。

注意点として、60歳まで資金が拘束されます。

資金が拘束されたくない、急に必要になる可能性がある方。

そもそもiDeCoではなく、積立NISAにすることも検討しましょう。

2022年10月からも、マッチング拠出とiDeCoの併用は不可です。

iDeCoに加入する場合はマッチング拠出を止める必要があります。

マッチング拠出の場合は、掛金が会社のDC掛金まで、商品は会社が準備したものから選択する等、一部で選択の余地がありません。

iDeCoであればそういった束縛はなくなります。

口座管理が二重になる、管理費用が掛かる等デメリットもありますが、マッチング拠出を止め、自由度の高いiDeCoへの切替をお薦めします。

選択型DCとiDeCoの併用も可能です。

選択型DCはそもそもiDeCo同様のメリットがあります。

さらに選択型DCは給与を減らす効果がある為、社会保険料を減らすこともでき、iDeCoよりも節税メリットは大きいです。

会社によっては最大で55,000円までDC掛金を拠出できる場合もあります。

その場合はiDeCo併用ではなく、全額選択型DCという選択肢もありです。

選択型DCを採用している企業にお勤めの方が、iDeCoとの併用をするメリットは以下の場合が考えられます。

①DC掛金が55,000円ではない。

②運用商品の選択肢がiDeCoの方が多い。

選択型DCの注意点です。

DC掛金分は年収が減ったこととなります。

社会保険料が減るメリットはありますが、将来もらえる年金や傷病手当、出産手当も減ります。

また、住宅ローンの審査は年収ベースですので、受けられる住宅ローン金額が減る可能性もあります。

それでも、よほど長生きしなければ選択型DCの方がお得という意見もありますが、どちらがお得かと言われると、状況によって違うとしか言えません。

まとめ

今回の法改正は、iDeCoの利用する幅が拡大されました。

利用者にとってはいい改正ですね。

その他の改正点として

・脱退一時金の受給要件の見直し

・制度間の年金資産の移換(ポータビリティ)の改善

というものもありまうが、重要な変更点は本日の3つになります。

きちんと変更点を把握して、制度を利用していきましょう。

今日はここまで!

最後まで読んでいただきありがとうございました!