おはようございます。さにーです!

ブログを始めてから朝活を継続していますが、毎朝眠気と格闘しています。

リポピタンDに含まれるタウリンを摂取しすぎると、体が慣れて効かなくなると聞いたことがあります。

おそらくカフェインも摂取しすぎると効かなくなると思うので、誰かが早くその実験結果を発表すればいいと思います。

さにーで人体実験のデータは取れるはずです。

(ただ眠いということが言いたいだけです。)

さて今日は「【FPが教えます!】サラリーマンがFIREをする為に必要な7つの法則」

というタイトルのお話です。

さにーは現役金融マンでFP1級ホルダーです。

ブログ×投資でFIREを目指しています。

FIREを目指しているとどうしても道に迷う時がありますが、今回はFIREの具体的なゴールの確認と、ゴールに辿り着くまでの地図を作りました。

これを読めばFIREをする為にやるべきことが明確になります。

目次(クリックすると自動で飛びます)

FIREの種類

FIREと聞くと

「仕事を辞めて悠遊自適に暮らすこと」と考える人もいれば

「仕事を辞めて倹約してつつましく暮らすこと」と考える人もいます

そもそもFIREには4種類あります。

わざわざ4つに分ける必要があるのか?

といまだに思っておりますが、分かれているので紹介します。

- Fat(ファット) FIRE

- Lean (リーン)FIRE

- Barista(バリスタ)FIRE

- Coast FIRE

| 種類 | イメージ | 難易度 | 必要な資産 | 年間生活費 |

|---|---|---|---|---|

| Fat | 運用のみで贅沢なライフスタイルを送る | ★★★★★ | 2億5,000万円 | 運用収益のみ 約1,000万円 |

| Lean | 運用のみで平均的なライフスタイルを送る | ★★★★ | 7,500万円 | 運用収益のみ 約300万円 |

| Barista | 運用+給料 仕事は続けるがフルタイムではない | ★★ | 5,000万円 | 運用収益+給料 約200万円+給料 |

| Coast | 運用+給料 早期リタイアは意識しない | ★ | 1,000万円 | 給料 約40万円+給料 |

4つのFIREの中でさにーが目指しているスタイルはバリスタFIREです。

正確には、まずはバリスタFIREを目指しています。

最初に資産額5,000万円を貯めて、仕事は今の週5から週3、週2にしていきたいと考えています。

そしてその先に、Lean、Fatの世界があると思っています。

5,000万円貯める為の道筋

では具体的にどのように5,000万円貯めるのか?

さにーの趣味ブログで何度も出ていますが、FIREをする為に必要なことは

収入ー支出=投資

です。

5,000万円貯めたいなら、収入を増やすか、支出を減らして投資金額を上げるしかありません。

そしてさにーが計算した結果、

10年間で5,000万円貯めようとした場合、毎月35万円の積立が必要です!

正確には

毎月35万円を利回り5%で運用すると10年後に5,000万円になっている!

です。

毎月35万円て・・

そういう方は収入を上げる努力をする必要があります。

生活費引いたら赤字じゃん・・

そういう方は支出を抑える努力をする必要があります。

35万円を10年間投資したら5,000万円になるということはわかりました。

あとは毎月35万円投資する為に行動するだけです!

ここからは、サラリーマンがFIREをする為に必要な7つの法則を説明していきます。

「FPが教えます!」複利の力検証!積立金額別に4パターンのシミュレーションを作ってみて分ったこと

「FPが教えます!」複利の力検証!積立金額別に4パターンのシミュレーションを作ってみて分ったこと

支出編

法則1.生活防衛資金を貯める

生活防衛資金とは、最低限生活する上で必要となる資金です。

月間生活費の半年~1年分と言われています。

例えば退職して収入がなくなった場合でも、生活防衛資金を取り崩せば半年~1年は生活できるといった性格のものです。

生活防衛資金がない方は投資よりもまず生活防衛資金を貯めることを意識してください。

法則2.支出を把握する

皆さんはご自身やご家族の支出がいくらか知っていますか?

月間いくらですが?年間いくらですが?

まずは支出を把握しなければ、せっかく収入を上げても資産は貯まりません。

よく年間何千万も稼いでるスポーツ選手や芸能人が自己破産した。

というニュース目にしますが、入ってきた年収をものの見事に使っているからですですね。

収入=支出、最悪の場合は収入<支出になっている状態です。

これではいくらお金があっても足りません。

支出管理はFIREをする上で一丁目一番地です。

そして支出には4種類あります。

- 月間の基礎生活費

- 年間の基礎生活費

- 月間のゆとり費

- 年間のゆとり費

生活するためにどうしても必要な毎月の費用。

例えば、住居費、車の維持費、水道光熱費、食費、日用品費です。

毎月発生はしないけど数か月に1回、年1回発生する。

生活するためにどうしても必要な毎年の費用です。

例えば洋服代(趣味や華美なものではない生きる為に必要なもの)、家具、家電、税金、医療費です。

なくても死なないけど生活が豊かになる毎月の費用。

例えば、保険、美容院、飲み会代、外食、趣味。

毎月発生はしないけど数か月に1回、年1回発生する。

例えば、洋服代(なくても困らないけど買ってしまうもの)、旅行、冠婚葬祭、プレゼント。

まずはこの4項目を把握しましょう。

特に基礎生活費はないと生活できない支出ですので、しっかり把握しましょう。

家賃や保険代や光熱費、通信費のような固定費は実際の金額を、日用品や食費は少し多めに見積もっておいたほうがいいですね。

逆にゆとり費は実際に今年使った金額、今月使った金額を振返ってみて、ざっと把握すればいいでしょう。

ここでポイントは、基礎生活費があれば最低限生きていけるということです。

【貯金ができない方必見!】年間支出を把握していないとお金は貯まりません!

【貯金ができない方必見!】年間支出を把握していないとお金は貯まりません!

法則3.倹約する

支出は把握できましたか?

支出が基礎生活費とゆとり費に振り分けられたら、次は倹約をしていきましょう。

倹約がFIREの最重要ポイントです。

同じ収入でも、年間の生活費が200万円の人と1,000万円の人ではFIREに必要な資産が変わります。

運用利回りが4%とした場合

生活費200万円の人は資産5,000万円でFIREできます。

生活費が1,000万円の人は資産2億5,000万円ないとFIREできません。

もう一度言います。

倹約がFIREの最重要ポイントです。

倹約で最初に考えることは、固定費を下げることです。

固定費は毎月決まった金額が口座から落ちていきますが、支出に占める割合は大きいです。

そして一度下げてしまえばその後はほっておいても大丈夫ですので、費用対効果は大きいです。

- 家賃:高すぎませんか?その広さは必要ですか?

- 車:必要ですか?カーシェアではダメですか?

- 通信費:3代キャリアじゃないとダメですか?格安SIMを検討しましたか?

- 保険:掛けすぎていませんか?貯蓄型は不要ですよ?

- 新聞:日経新聞は楽天証券の口座があれば無料で読めますよ?

固定費が下がる余地がある方はぜひ検討しましょう。

年間で10万円以上節約なんて簡単にできますよ。

例えばスマホ代。

さにーは自分の分と妻の分で毎月18,000円、年216,000円払っていました。

楽天モバイルに切り替えたら1年間無料です。

20万円の節約になりました。

固定費は切り替える時が手間ですが、一度やってしまえばその後は勝手に節約になります。

効果が大きいので一度見直ししてみましょう。

次にゆとり費です。

ゆとり費とはなくても死なないけど心が豊かになるお金のことです。

なのでゆとり費を全く0にする必要はありません。

そしてゆとり費は変動費なので、固定費削減に比べて効果は薄いですし、管理もしないといけません。

なのであまり意識しすぎるのも疲れるだけなので禁物です。

ゆとり費に使える資金をあらかじめ決めておくといいでしょう。

ゆとり費に使えるお金の算出方法は過去のブログに書いてありますので、そちらをご覧ください。

【FPが教えます!】家計簿を作るコツは基礎生活費とゆとり費を把握すること!

【FPが教えます!】家計簿を作るコツは基礎生活費とゆとり費を把握すること!

ゆとり費で使えるお金が決まったら、その中で心を豊かにしていきましょう。

その資金内であれば、服を買ってもケーキを買っても大丈夫です。

ただしあまりにも大きな出費が伴う趣味の場合は、資産形成の為には見直した方がいいかもしれません。

ちなみにさにーのゆとり費は、家族との外食代や妻とのランチ代に使っています。

投資編

ここからは投資編です。

生活防衛資金が貯金できれば少しくらい投資資金が目減りしていても生活は保たれます。

固定費やゆとり費を把握して捻出したお金を投資に回していきます。

法則4.最低でも収入の10%は投資する

「バビロン大富豪の教え」という本にも書かれていますが、最低でも収入の10%は投資に回しましょう。

これは無条件です。

10%はなかったものと考えて投資しましょう。

今は大変でも、数年後、数十年後には必ず実を結びます。

収入が低くても投資しましょう。

収入が上がったらもちろんその分投資も増やしましょう。

無条件です。

10%はなかったものと考えて投資しましょう。

法則5.毎月コツコツインデックス投資

投資と言ってもその手法は無限にあります。

株、債券、投信、外貨、仮想通貨、FX、信用取引・・

さにーがお薦めする方法は、毎月コツコツインデックス投資です。

投資と言っても、非常にリスクの少ない方法だとさにーは思っています。

インデックスとは指標のことです。

例えば日本では日経平均株価やTOPIX、アメリカではダウ工業平均株価やS&P500、NASDAQ等です。

インデックス投資とはこういった指標に連動した運用を目指すことを言います。

インデックスファンドと呼ばれる投資信託は、指標に連動するような銘柄を集めた商品になります。

インデックスファンドに対してアクティブファンドという商品も存在します。

アクティブファンドは、指標以上の成果を目指す商品となりますが、その分インデックスファンドよりもリスクが高くなります。

そしてインデックスファンドとアクティブファンドを比較した際に、インデックスファンドを上回る成績を収めたアクティブファンドは、5%程度しか存在しないと言われています。

ここで、著名な投資家であるウォーレンバフェットが、妻に書いた遺言書を紹介します。

「資金の10%を短期国債に、90%を非常に低コストのS&P500インデックス投信に回すのです。」

投資で莫大な財産を気づいたウォーレンバフェットでも、インデックス投資をお薦めしています。

複利とは、運用で得た収益を当初の元本にプラスして再び投資することです。これにより、複利で得た利益にも金利がつくことになるので、利益が利益を生み、ふくらんでいく効果があります。

複利に対して単利とは、運用で得た収益を元本にプラスせずに毎回受け取ります。なので金利がつく元本は当初の元本のままで運用することになります。

文字だけで見てもよくわかりませんね。

複利運用については過去の記事で詳しく書いていますので、そちらをご覧ください。

分かりやすくシミュレーション結果もつけております。

「FPが教えます!」複利の力検証!積立金額別に4パターンのシミュレーションを作ってみて分ったこと

20世紀最大の物理学者とも言われるアインシュタインは、人類最大の発明は「複利」だと言ったようです。

それほど複利の力は絶大です。

投資初心者の方は、あまり深く考えずにまずは投資を始めてみましょう。

何よりも行動することが大切です。

最初は投資信託で十分です。

最初から株やETFに手を出す必要はありませんし、リスクの高い仮想通貨やFXなんてやめておきましょう。

あれこれ考えるのは資産が1,000万円を超えてきてから。

でも、投資信託もたくさんあってわけが分らないし何を買ったらいいの?

という方もたくさんいると思います。

投信を購入する際に、一番重要なことは、手数料の低い商品を選ぶことです。

投信は本当に種類が多く、銘柄も手数料もバラバラ。

同じような商品なのに手数料に差があるあんてことはざらです。

手数料が高い=運用成績がいい

なんてことは決してありません。

むしろ手数料の低い商品の方が高パフォーマンスであることもあります。

手数料だけ考えるならば、自分で楽天証券やSBI証券で投信口座を作成して投信を購入しましょう。

いい商品はたくさんあります。

では実際に何を買ったらいいか。

具体的な商品ではありませんが、連動するお薦めの指標をご紹介していきます。

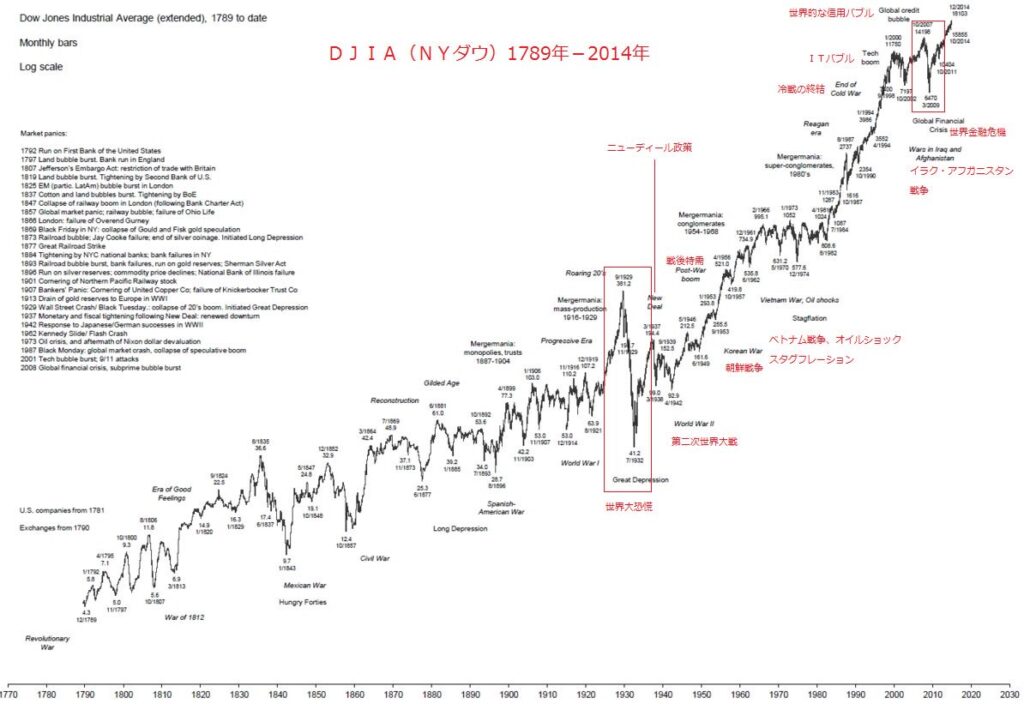

こちらはNYダウの1789年からの推移ですが、見事に右肩上がりですね。

この間にアメリカは数回の戦争、世界恐慌、リーマンショック、コロナショックなど、大きな下落相場を何度も経験しています。

にも関わらず、相場は今日まで右肩上がりです。

やはり世界最大の経済大国であり、金融大国、そして先進国で人口が増加している数少ない国の一つでもあります。

アメリカは投資対象国としては別格と言えます。

- 楽天・全米株式インデックスファンド

- eMAXIS Slim 米国株式(S&P500)

- SBI・バンガード・S&P500インデックス・ファンド

もう一つ、全世界株への投資もお薦めです。

芸人でIT企業の役員でもある厚切りジェイソンさん。

実は投資家でもあり、2014年から全世界株(VTI)一本に投資して資産を構築したことをご自身の本の中で公表されていました。

FIREを実現した一人です。

全世界なのでアメリカをはじめ、日本、中国、ヨーロッパなどが投資対象です。

世界の人口は増え続けています。

同じく、世界のGDPも増え続けています。

長期的に見て世界のGDPが下がるということは、人間が経済活動を止めて発展を手放すということです。

進化ではなく退化していくというイメージです。

中々考えられないですね。

世界のGDPはこれからも上がっていくと考えるほうが自然です。

- 楽天・全世界株式インデックスファンド

- eMAXIS Slim 全世界株式(オール・カントリー)

- SBI・全世界株式インデックス・ファンド

収入編

冒頭でもお話した通り、10年間で5,000万円貯めるなら毎月35万円投資する必要があります。

サラリーマンの収入では中々難しいですよね。

10年でFIREをしようと思うと、収入を上げることを検討しなければいけません。

法則6.収入を上げる

まずは収入を上げることを検討しましょう。

日本の企業は年功序列ですので、給料=勤続年数です。

今の企業で大幅に収入を上げることは中々難しいでしょう。

給与収入を上げようとした際に一番の近道は転職です。

転職活動自体はお金もかかりませんし、気に入った転職先がなければしなければいいだけの話ですから、リスク0です。

自分の市場価値を知っておくという意味で転職活動をしてみる。

気に入った先があれば転職する。

給与収入を上げるなら転職することをお薦めします。

もしも配偶者がいて専業主婦(主夫)ならば、働くことを考えてみてはいかがでしょうか?

世帯年収を増やすには一番効果的でスピーディーです。

もしも今一人の収入で生活できているなら、配偶者の収入は丸々投資に回すことができます。

今は子育てで忙しくても、子供が手を離れたタイミング働くことを検討してみてはいかがでしょうか?

こちらの投稿で紹介する、さにーがお薦めするFIREに近い生活スタイルの一つです。

【あなたも当てはまる?】これならできる!貯金するには最強の生活スタイル2パターン

【あなたも当てはまる?】これならできる!貯金するには最強の生活スタイル2パターン

副業を検討してみましょう。

今はネットで調べると、たくさんの副業について情報があります。

バイトも一つの副業ですが、給与収入になりますので本業と同じく大きく収入が増えることはありません。

また、時間の切り売りになりますので体への負担も大きく、副業としてはあまりお勧めしません。

副業をする時は、以下の点を意識して選択しましょう。

①大きく稼げる可能性がある

給与収入は先ほどお話した通り、給料=勤続年数となり、大きくは収入が増えません。

また、バイトや仕事の掛け持ちは時間を切売りしている割に、収入の限界がすぐに見えてしまう為あまりお勧めできません。

せっかく副業をするならば、大きく収入を増やせる可能性のあるものにしましょう。

②簡単に辞められる

副業は簡単に辞められるものを選びましょう。

初期投資にお金をかけすぎると辞めにくくなります。

簡単に始められて、簡単に辞められるものを選びましょう。

簡単に始められて、大きく稼げる可能性があるもの。

まさにローリスクハイリターンですね。

③高額商材は買わない

高額商材は買わないようにしましょう。

お金を払ってまで始めた方がよい副業なんてありません。

高額商材を買うお金があるなら投資に回した方がましです。

今はネットやYouTubeに情報が溢れています。

さにーもパソコン初心者ですが、ネットやYouTubeで1から情報を集めてこのブログを立ち上げました。

まとめ

今日はサラリーマンがFIREするまでの具体的なステップについてお話しました。

今日お話した内容を実践しても、なかなか実感が湧いてこないと思います。

倹約も収入が増えるわけではないですし、複利も最初の内はほとんど資産が増えません。

法則7.急いで金持ちになろうとしてはいけない

再度ウォーレンバフェットの言葉をお借りします。

「急いで金持ちになろうとしてはいけない」

投資で資産を一気に増やそうとしてハイリスク商品に手を出せば、積み上げた資産を一気に失う可能性もあります。

毎月しっかり積立して、ゆっくり確実に運用して資産を増やしていきましょう。

1,000万円を超えてきたあたりで、複利運用の力を実感できるはずです。

今日はここまで!

最後まで読んでいただきありがとうございました!